Der Markt bewegt sich

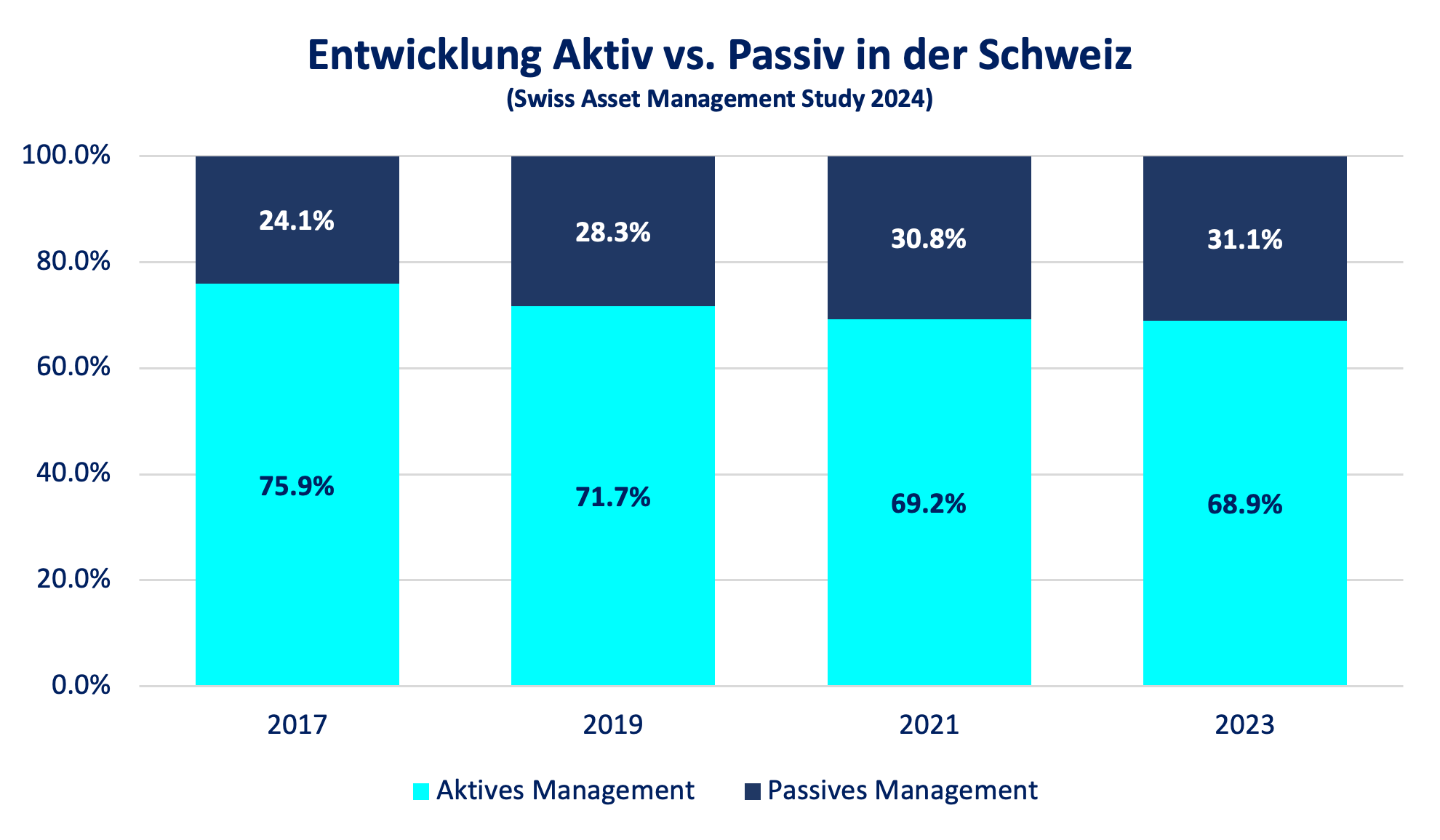

Der Schweizer Anlagemarkt befindet sich im Umbruch. Bereits rund ein Drittel aller Investments werden hierzulande heute passiv getätigt – Tendenz steigend. Für Banken stellt sich damit nicht mehr die Frage ob, sondern wie sie sich in diesem Wachstumsfeld positionieren wollen. Denn der Trend zum passiven Anlegen verändert nicht nur die Produktewelt, sondern auch die Kundenerwartungen an Transparenz, Einfachheit und Kostenstruktur.

Was bedeutet „passives Anlegen“ überhaupt?

Passives Anlegen wird oft verkürzt mit „Indexfonds“ oder „ETF“ gleichgesetzt. Doch die Realität ist komplexer. Am Markt lassen sich vier grundlegende Positionierungen unterscheiden:

- Aktive Verwaltung mit aktiven Instrumenten – klassische Fonds, Stock Picking, Markteinschätzungen.

- Aktive Verwaltung mit passiven Instrumenten – ETFs oder Indexfonds, aber innerhalb einer aktiv gesteuerten Strategie.

- Passive Verwaltung mit aktiven Instrumenten – eine regelbasierte Umsetzung, die dennoch auf aktiv verwaltete Produkte zurückgreift.

- Passive Verwaltung mit passiven Instrumenten – die „reine Lehre“: systematisch investiert, breit diversifiziert, ohne aktives Eingreifen.

Während „aktive Instrumente“ wie klassische Anlagefonds oder Einzeltitel auf Prognosen und Research basieren, stehen bei passiven Instrumenten Indexfonds und ETFs im Vordergrund, die die Marktentwicklung möglichst genau abbilden.

Wie positioniert sich der Schweizer Markt?

Der Schweizer Markt zeigt derzeit ein klares Spannungsfeld zwischen Tradition und Innovation.

Traditionelle Banken – also Kantonal-, Regional- und Privatbanken – verfolgen historisch einen Ansatz, der stark auf aktive Verwaltung ausgerichtet ist. Kundenportfolios werden durch Research, Markteinschätzungen und individuelle Anlageentscheide gesteuert. Zwar sind passive Instrumente wie ETFs oder Indexfonds mittlerweile auch in klassischen Produktpaletten vertreten, ihre Rolle bleibt jedoch meist punktuell:

- Vorsorgeprodukte (z. B. 3a-Lösungen mit ETF-Anteilen)

- Einzelne Mandate in der Vermögensverwaltung

- Pilotlösungen in Nischenbereichen, etwa für jüngere, digitalaffine Kunden

Eine systematische, durchgängige Integration über die gesamte Angebotspalette hinweg bleibt die Ausnahme. Das hat mehrere Gründe: Bestehende Ertragsmodelle basieren stark auf aktiven Fonds und Beratungshonoraren, und interne Strukturen sind oft auf diese Logik ausgerichtet.

Neo- und Challenger-Banken sowie Fintechs hingegen positionieren sich bewusst konträr. Sie setzen häufig auf die passive Verwaltung mit passiven Instrumenten als Kern ihres Angebots. Ihr Wertversprechen lautet:

- Radikale Einfachheit – intuitive Apps, schnelles Onboarding

- Niedrige und transparente Gebühren – meist mit Flat Fee oder klar ausgewiesenen Prozentkosten

- Breite Diversifikation durch ETFs – oft globaler Fokus, automatisiertes Rebalancing

- Digitale DNA – Mobile-first, Self-Service und klare Kommunikation

Mit diesen Eigenschaften gewinnen sie vor allem bei jüngeren, digitalaffinen Anlegern an Relevanz, die Kostentransparenz und einfache Bedienung höher gewichten als klassische persönliche Beratung.

Die Folge: Während traditionelle Banken versuchen, ihr Geschäftsmodell zu schützen und vorsichtig zu diversifizieren, gewinnen Challenger über ein fokussiertes, skalierbares Angebot schnell Marktanteile. Genau dieser Kontrast sorgt aktuell für Dynamik im Schweizer Markt – und erhöht den Druck auf traditionelle Institute, ihre Angebotslogik neu zu denken.

Unsere Perspektive zum passiven Anlagemarkt in der Schweiz

Wie nehmen wir den Markt als 22nd wahr?

Durch unsere Arbeit mit einer Vielzahl von Schweizer Banken – von grossen Kantonal- und Regionalbanken bis hin zu Privatbanken und Fintechs – haben wir ein differenziertes Bild gewonnen, wie der Markt mit dem Thema „passives Anlegen“ umgeht. Dabei fallen vier zentrale Muster auf:

- Intransparenz bei traditionellen Banken

Bei klassischen Instituten erleben wir immer wieder, dass die Frage „Wie genau wird investiert?“ von Kunden erst nach mehrfachem Nachhaken klar beantwortet wird. Die Darstellung nach aussen bleibt oft abstrakt: Es wird von „professionell verwalteten Lösungen“ oder „indexierten Strategien“ gesprochen, ohne dass transparent wird, welche Produkte und Prozesse tatsächlich dahinterstehen. Für den Kunden ist schwer nachvollziehbar, ob und in welchem Umfang passive Instrumente eingesetzt werden.

Konsequenz: Diese Intransparenz schafft Misstrauen und öffnet Challenger-Banken die Tür, sich mit dem Argument „Wir sind klar, einfach und transparent“ zu profilieren.

- Challenger nutzen die Schwachstellen geschickt als Verkaufsargument

Fintechs und Neo-Banken drehen die Schwächen der Etablierten konsequent in ihre Stärken um: klare Gebührenmodelle, einfache Produktarchitektur, jederzeit abrufbare Transparenz über ETFs, Allokation und Kosten. Genau das, was bei klassischen Banken oft auf Nachfrage versteckt im Kleingedruckten steckt, wird bei Challengern zum zentralen Marketingargument.

Beispiel: Während bei einer traditionellen Bank erst ein Beratungsgespräch nötig ist, um die genaue Zusammensetzung eines Portfolios zu erfahren, bietet ein Fintech wie True Wealth oder findependent sofortigen Einblick – inklusive detaillierter ETF-Listen und Kostendarstellung. - Buzzwords statt Substanz

Viele Anbieter – auch traditionelle Banken – schmücken ihre Kommunikation mit Schlagworten wie indexiert, ETF-basiert oder smart investing. Bei genauerem Hinsehen zeigt sich jedoch, dass die Umsetzung nur teilweise passiv ist: beispielsweise ein aktiv gemanagtes Fondsmandat, das lediglich zu einem kleinen Teil ETFs nutzt. Damit wird nach aussen das Label „passiv“ beansprucht, ohne dass ein konsequent passiver Ansatz dahintersteht.

Konsequenz: Kunden, die sich intensiver mit dem Thema befassen, erkennen diese Diskrepanz schnell – was das Risiko erhöht, dass Banken als wenig authentisch wahrgenommen werden.

Best Practices – Wie gelingt passives Anlegen wirklich?

Unsere Erfahrung zeigt: Erfolgreiche Anbieter zeichnen sich durch bestimmte Design-Prinzipien aus:

✨ Einfachheit – intuitive Bedienung, schnelles Onboarding

🎛️ Smart Defaults – vorkonfigurierte globale ETF-Mixe, anpassbar für Einsteiger

🚪 Zugänglichkeit – tiefe Eintrittshürden, niedrige Mindestanlage

🤖 Automatisierung – effiziente Prozesse, automatisches Rebalancing

💰 Gebührentransparenz – klare, faire und niedrige Kosten

🎯 Individualität – ESG/SRI-Optionen, thematische ETFs

🗣️ Advisor-Touch – menschliche Beratung bleibt möglich

📆 Regelmässigkeit – flexible Spar- und Entnahmepläne

🔍 Transparenz – verständliche Kommunikation und transparentes Reporting

📱 Mobile-first – App-optimiert, hohe User Experience

🌱 Nachhaltigkeit in der Kundenbeziehung – Bildung und Begleitung via Blog, Newsletter, Coaching

Viele dieser Best-Practice-Ansätze sind längst gelebte Realität. Anbieter wie True Wealth, Findepen-dent, finpension oder VIAC setzen erfolgreich auf einfache Prozesse, tiefe Kosten und konsequente Transparenz. Auch internationale Player wie Scalable oder Wealthfront wachsen genau mit diesem Rezept. Entscheidend ist jedoch: Nicht nur Fintechs zeigen den Weg. Mit Frankly beweist auch die ZKB, dass es für traditionelle Banken wichtig und richtig ist, ein klar positioniertes, digitales und passi-ves Angebot aufzubauen – um neue Kundengruppen zu gewinnen und die eigene Marke zukunftsfä-hig zu halten.

Passives Anlegen: Wachstumstreiber oder Margenfalle?

Ein professionelles, kostengünstiges und breites passives Angebot eröffnet Banken enorme Chancen: Zusätzliche Einnahmequellen durch neue Kundensegmente, Zugang zu preissensiblen, digitalaffinen Anlegern, eine Modernisierung des Markenbilds sowie langfristige Kundenbindung durch Transparenz und Einfachheit.

Doch diese Entwicklung hat auch ihre Schattenseite. Für viele Banken stellt sich die Frage nach der Kannibalisierung höhermargiger Lösungen. Passive Produkte bringen im Vergleich zu aktiv verwalteten Fonds oder klassischen Beratungsmandaten geringere Margen mit sich – und bergen damit die Gefahr einer schleichenden Margenerosion.

Heisst das also, dass Banken passive Angebote besser meiden sollten? Nein – im Gegenteil. Die entscheidende Frage lautet, wie sie diese Angebote intelligent in ihre Produktpalette integrieren, ohne die Profitabilität des Gesamthauses zu gefährden.

So lassen sich Risiken mitigieren:

- Digitale Kanäle nutzen: Vertrieb nahezu ausschliesslich über Self-Service, um interne Kosten tief zu halten.

- Beratung nur reaktiv: Soft Activation statt proaktiver Push durch Kundenberater, um bestehende Margenprodukte nicht zu verdrängen.

- Ergänzung statt Ersatz: Passive Angebote als Nischenlösung oder „Digital-Only“-Produkt positionieren, sodass die klassische Angebotslandschaft intakt bleibt.

- Klare Kommunikation: Intern durch Schulung und Change-Prozesse, extern durch transparente Aufklärung (z. B. Wissensblogs), um Verwirrung in der Angebotswelt zu vermeiden.

- Fokus auf Differenzierung: Nicht auf einen Preiswettbewerb einlassen, sondern im Markt mit Mehrwert-Argumenten punkten – etwa „Alles aus einer Hand“ oder die Verknüpfung mit Beratung, Vorsorge und Finanzplanung.

Kurz gesagt: Passives Anlegen ist kein Margenkiller, wenn es klug orchestriert wird. Banken, die die Chancen nutzen und gleichzeitig die Risiken durch eine saubere Positionierung und effiziente Prozesse abfedern, schaffen sich einen echten Wettbewerbsvorteil.

Wie twentysecond Sie unterstützen kann – und warum Sie mit uns auf das richtige Pferd setzen

Die Entwicklung und Implementierung erfolgreicher passiver Anlagelösungen ist kein Zufallsprodukt – sie verlangt Marktkenntnis, methodische Expertise und ein tiefes Verständnis für Bankstrukturen. Genau hier setzen wir an:

- Erfahrene Consultants: Unser Team vereint langjährige Erfahrung an der Kundenfront, insbesondere in der Anlageberatung. Wir kennen die Perspektive der Banken ebenso wie die Erwartungen der Endkunden.

- Breite Markterfahrung: Wir arbeiten mit Schweizer Kantonalbanken, Regionalbanken, Privatbanken und Neo-Banken zusammen – und wissen dadurch, welche Ansätze in der Praxis funktionieren.

- A – Z Methodik: Wir begleichen unsere Kunden von der Marktanalyse, über die Konzeption neuer passiver Anlagelösungen bis hin zu deren Implementierung, digital und e2e-entwickelt.

- Nachhaltiger Impact: Unser Ziel ist nicht nur die Konzeption einzelner Produkte, sondern die Verankerung eines zukunftsfähigen, transparenten und profitablen Angebots im Gesamtportfolio.

Wenn Sie die Transformation im Banking nicht nur mitverfolgen, sondern aktiv vorantreiben möchten, ist jetzt der richtige Zeitpunkt für den Dialog. Mit unserer Expertise, unserem Marktüberblick und der Erfahrung aus erfolgreichen Projekten unterstützen wir Sie dabei, die Weichen konsequent in Richtung Zukunft zu stellen.

Dieser Artikel wurde mit Unterstützung von KI erstellt